Dieser Artikel ist eine stark gekürzte Version meiner Masterarbeit im Rahmen des WING-Studiums an der Hochschule Fresenius. Details der Fallstudie und der Experteninterviews wurden dabei ausgelassen. Das Thema war die Umsetzung der Corporate Sustainability Due Diligence Directive in der Beschaffung. Die Arbeit wurde Anfang 2025 verfasst.

1 Einleitung

Am 24. April 2013 stürzte die Textilfabrik Rana Plaza in Savar, Bangladesch, ein und kostete mehr als 1.100 Menschen das Leben. In dem baufälligen Betongebäude arbeiteten vor allem Textilarbeiterinnen und Textilarbeiter, die Kleidung für europäische Modemarken herstellten. Der Inhaber hatte den Betrieb trotz offensichtlicher Risse im Gebäude weitergeführt. Er wurde nach dem Unglück verhaftet und wartet bis heute auf seinen Prozess. Nach dem Einsturz führte die Katastrophe weltweit zu Forderungen nach besseren Arbeitsbedingungen in der Textilindustrie. In Bangladesch wurde mit internationalem Geld, vor allem von westlichen Importeuren, in Arbeitsschutzmaßnahmen investiert und der Mindestlohn von knapp über 50 auf 85 Euro im Monat angehoben. Dennoch bleiben Missstände wie hoher Arbeitsdruck, fehlender Kündigungsschutz und sexuelle Belästigung bestehen und die Arbeitsbedingungen sind weiterhin prekär. Ein strengeres europäisches Lieferkettengesetz wird gefordert, um die Menschenrechte entlang der globalen Lieferkette zu sichern und ähnliche Katastrophen in Zukunft zu verhindern (vgl. Amnesty International, 2023).

1.1 Problemstellung

Das Beispiel zeigt, dass Unternehmen ohne konsequente gesetzliche Regelungen ihrer Verantwortung in der Wertschöpfungskette oft nicht nachkommen und grundlegende Menschenrechts- und Umweltstandards missachten. Die europäische Lieferkettensorgfaltspflichten-Richtlinie Corporate Sustainability Due Diligence Directive (CSDDD) soll diese Lücken nun schließen. Nach einem langwierigen Gesetzgebungsverfahren wurde der endgültige Text am 24. April 2024 vom Europäischen Parlament verabschiedet. Die Richtlinie wurde am 5. Juli 2024 im Amtsblatt der EU veröffentlicht und muss nun von den Mitgliedstaaten in nationales Recht umgesetzt werden, um verbindlich zu werden (vgl. EU, 2024a).

Kleine und mittlere Unternehmen (KMU) stehen bei der Umsetzung vor erheblichen Herausforderungen. Obwohl das Gesetz zunächst nur für Unternehmen mit mehr als 1.000 Mitarbeitenden gilt, könnten sie von großen Auftraggebenden zur Nachweisführung und Einhaltung der Richtlinie gedrängt werden. Dies erfordert, Fachwissen zu entwickeln und den Due-Diligence-Prozess in die Strategie und das Risikomanagement einzubeziehen.

1.2 Ziele und Forschungsfragen

Die Richtlinie verpflichtet die betroffenen Unternehmen zur Einhaltung menschenrechtlicher und umweltbezogener Sorgfaltspflichten entlang der sogenannten Aktivitätsketten. Zentraler Bestandteil der Umsetzung ist die Durchführung regelmäßiger Risikoanalysen. Dabei sind die Einkaufsabteilungen aufgefordert, Risiken entlang der Lieferkette zu identifizieren, diese zu bewerten und ggf. eine Priorisierung der potenziellen und tatsächlichen negativen Auswirkungen vorzunehmen. In der vorliegenden Arbeit soll untersucht werden, welche Rahmenbedingungen bestehen und wie das erforderliche Risikomanagementsystem implementiert werden kann. Ziel ist es, die praktische Umsetzbarkeit zu prüfen und Handlungsempfehlungen zu erarbeiten.

Die Forschungsfragen, die sich aus der Ausgangssituation, der Problemstellung und den Zielen ergeben, lauten daher wie folgt:

- Welche rechtlichen Rahmenbedingungen gelten für die europäische Lieferkettenrichtlinie CSDDD?

- Wie kann das geforderte Risikomanagement möglichst effizient in den Einkaufsprozess implementiert werden?

- Welche Informationen sind für die Risikoanalyse relevant und wie können die Daten beschafft werden?

1.3 Methodik

Zur Beantwortung der Forschungsfragen wird eine umfassende Literaturrecherche durchgeführt, um die Rahmenbedingungen der Richtlinie und die Anforderungen an das Risikomanagement zu ermitteln. Dabei werden auch bewährte Vorgehensweisen bei der Implementierung des deutschen Lieferkettensorgfaltspflichtengesetzes (LkSG) untersucht, da es zahlreiche Ähnlichkeiten gibt. Darüber hinaus wird eine Fallstudie zur Analyse und Risikobewertung der Lieferkette am Beispiel der Beschaffung von Leiterplatten durchgeführt. Diese Produktkategorie wurde gewählt, weil bei der Fertigung von Leiterplatten eine Vielzahl von Chemikalien verwendet wird. Deshalb führt dies oft zu schwerwiegenden Unfällen, einschließlich Bränden, in den Produktionsstätten (vgl. Buetow, 2018). Zudem wird ein Teil der zu beschaffenden Leiterplatten in Asien produziert, wo die Arbeitsbedingungen nicht dem europäischen Standard entsprechen. Als weiteres Beispiel wird die Beschaffung von elektronischen Bauteilen über die Distribution analysiert. Ein Handelsunternehmen hat eine Vielzahl von Herstellfirmen im Programm, die wiederum weltweit produzieren. Die Herausforderung besteht dabei darin, dass oft nicht bekannt ist, aus welchem Werk die Teile stammen. Ferner enthalten diese Bauteile Rohstoffe, die auf der Liste der Konfliktmineralien stehen. Ziel ist es, die Machbarkeit der Risikoanalyse und die Datenlage zu evaluieren, um ein umfassendes Bild der aktuellen Situation zu erhalten. Zur Validierung der theoretischen Grundlagen und zur vertiefenden Analyse der Anforderungen der Richtlinie in der Fallstudie werden leitfadengestützte Experteninterviews mit Führungskräften des Unternehmens durchgeführt. Diese qualitative Forschungsmethode ermöglicht es, Informationen über Verantwortlichkeiten, Entscheidungsprozesse und Konsequenzen im Umgang mit kritischen Artikeln oder liefernden Unternehmen zu erhalten. Die Interviews werden standardisiert durchgeführt, um die Vergleichbarkeit der Antworten zu gewährleisten. Die aufgezeichneten Befragungen werden transkribiert und anschließend mit Hilfe qualitativer Analysemethoden ausgewertet. Die Fallstudie und Interviews dienen als Grundlage für die Erarbeitung von Handlungsempfehlungen.

1.4 Aufbau

In Kapitel 2 wird die CSDDD in den Gesamtkontext des European Green Deal eingeordnet und die Entstehungsgeschichte sowie die Grundprinzipien der Richtlinie beleuchtet. Der Fokus liegt dabei auf der Integration eines Risikomanagementsystems, dem Umgang mit identifizierten Risiken, möglichen Sanktionsmechanismen und dem aktuellen Stand der Regulierung. Darüber hinaus werden die erwarteten Auswirkungen und Herausforderungen für Unternehmen aufgezeigt. Ein kurzer Exkurs in Kapitel 3 geht auf mögliche Änderungen des Green Deal ein, die sich aus aktuellen politischen Entwicklungen ergeben könnten. Es folgt eine Fallstudie in Kapitel 4, die den Aufbau einer Risikoanalyse sowie relevante Normen und Standards im ESG-Kontext behandelt. Die Ergebnisse der Arbeit werden in Kapitel 5 diskutiert. Darauf aufbauend folgen in Kapitel 6 konkrete Handlungsempfehlungen für die Umsetzung der CSDDD im Unternehmen. Den Abschluss bildet Kapitel 7 mit einer Zusammenfassung der wesentlichsten Erkenntnisse und einem abschließenden Fazit.

2 Einordnung der Corporate Sustainability Due Diligence Directive

Die CSDDD ist ein zentrales Element der EU-Nachhaltigkeitsstrategie und verpflichtet Unternehmen zur Einhaltung menschenrechtlicher und ökologischer Sorgfaltspflichten entlang der Wertschöpfungskette. Dieses Kapitel ordnet die Richtlinie in den European Green Deal ein, beschreibt ihre Grundprinzipien, die Integration eines Risikomanagementsystems sowie das Risikomanagement. Darüber hinaus werden die Sanktionsmechanismen, der Stand der Regulierung und die Auswirkungen auf Unternehmen beleuchtet.

2.1 European Green Deal

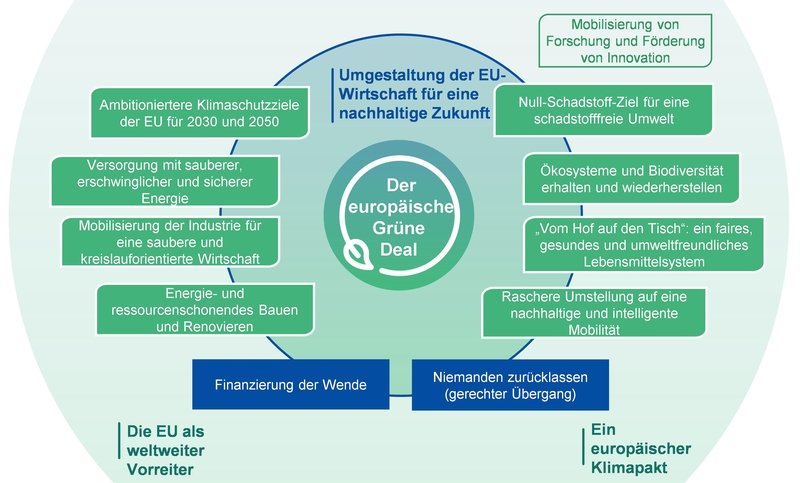

Der European Green Deal ist die Wachstumsstrategie der Europäischen Union mit dem Ziel, die EU bis 2050 zur ersten klimaneutralen Region der Welt zu machen. Das bedeutet, dass bis zu diesem Jahr netto keine Treibhausgase mehr ausgestoßen werden. Klimawandel und Umweltzerstörung sind die Gründe für den European Green Deal. Die EU steht vor drängenden klima- und umweltpolitischen Herausforderungen wie steigenden Temperaturen, veränderten Klimamustern und dem Verlust der biologischen Vielfalt. Eine Million der acht Millionen Arten auf der Erde sind vom Aussterben bedroht. Aber es gibt auch wirtschaftliche Chancen. Der Grüne Deal zielt darauf ab, die EU-Wirtschaft nachhaltiger zu gestalten und gleichzeitig neue wirtschaftliche Möglichkeiten zu schaffen, indem die klima- und umweltpolitischen Herausforderungen in Chancen umgewandelt werden. Die verschiedenen Elemente des European Green Deal sind in Abbildung 1 dargestellt.

- Klimaneutralität bis 2050: Drastische Reduzierung der Treibhausgasemissionen, um die EU zur ersten klimaneutralen Region der Welt zu machen.

- Kreislaufwirtschaft: Förderung eines Wirtschaftsmodells, in dem Produkte wiederverwendet, repariert und recycelt werden, um Abfall zu reduzieren und Ressourcen zu schonen.

- Saubere Industrie: Förderung sauberer, nachhaltiger und energieeffizienter Industrien, die sowohl in der EU als auch auf den Weltmärkten erfolgreich sind.

- Gesündere Umwelt: Wiederherstellung der Natur und Verringerung der Umweltverschmutzung, um künftigen Generationen eine gesunde Umwelt zu hinterlassen.

- Nachhaltige Landwirtschaft: Förderung umweltfreundlicher landwirtschaftlicher Praktiken, die die Umwelt schützen und gleichzeitig gesunde und erschwingliche Lebensmittel liefern.

- Klimagerechtigkeit und Fairness: Gewährleistung eines gerechten und integrativen Übergangs, um den vom Wandel am stärksten Betroffenen zu helfen und niemanden zurückzulassen (vgl. EU, 2019, 2025a)

Abbildung 1: Der europäische Grüne Deal

(Quelle: EU, 2019)

Für die Umsetzung dieser Strategie- und Zielformulierungen sind folgende Säulen von Bedeutung:

- EU-Offenlegungsrichtlinie (SFDR): Die SFDR verpflichtet Unternehmen des Finanzdienstleistungssektors (z. B. Banken, Versicherungen, Vermögensverwalter) zur Offenlegung nachhaltigkeitsbezogener Informationen, um Transparenz und Vertrauen im Finanzmarkt zu erhöhen. Sie nutzt die EU-Taxonomie zur Klassifizierung und verlangt sowohl vorvertragliche als auch laufende Informationen zu Nachhaltigkeitsaspekten. Ziel ist es, Informationsasymmetrien abzubauen. Die Verordnung trat am 10. März 2021 in Kraft.

- Corporate Sustainability Reporting Directive (CSRD): Die CSRD regelt die Berichtspflichten zu Nachhaltigkeitsthemen und erweitert die bisherige Non-Financial Reporting Directive (NFRD). Sie verpflichtet Unternehmen zu einer umfassenden, kennzahlenbasierten Berichterstattung zu Umwelt-, Sozial- und Governance-Themen (ESG). Die Berichte orientieren sich an Standards wie den European Sustainability Reporting Standards (ESRS) und basieren auf der EU-Taxonomie. Die Richtlinie ist am 5. Januar 2023 in Kraft getreten und musste bis zum 6. Juli 2024 in nationales Recht umgesetzt werden.

- EU-Taxonomie-Verordnung (EU-Tax-VO): Die Taxonomie ist ein Klassifizierungssystem, das wirtschaftliche Aktivitäten hinsichtlich ihrer ökologischen Nachhaltigkeit bewertet. Ziel ist es, nachhaltige Investitionen durch einheitliche Kriterien zu fördern. Unternehmen veröffentlichen Key Performance Indicators (KPI) zu ihrer Taxonomiefähigkeit und Taxonomiekonformität, um nachhaltige Investitionen zu fördern. Die Verordnung ist am 18. Juni 2020 in Kraft getreten, eine Umsetzung in nationales Recht ist nicht erforderlich.

- Corporate Sustainability Due Diligence Directive (CSDDD): Diese Richtlinie erweitert die Prinzipien des European Green Deal und fokussiert auf Sorgfaltspflichten in der Lieferkette. Unternehmen müssen tatsächliche und potenzielle negative Auswirkungen auf Menschenrechte und Umwelt entlang der gesamten Wertschöpfungskette identifizieren und adressieren. Nachhaltigkeit wird stärker in die Corporate Governance integriert, begleitet von umfassenderen Berichtspflichten und Haftungsregeln bei Verstößen. Ziel ist die Entwicklung einer „Sustainable Corporate Governance“ (vgl. Krüger, 2024, S. 143–145).

2.2 Historie und Grundprinzipien

Die CSDDD durchlief mehrere Phasen, bevor sie im Juli 2024 veröffentlicht wurde. Der Entwurf wurde von der Europäischen Kommission am 23. Februar 2022 vorgelegt. Eine vorläufige politische Einigung im Rahmen der Trilogverhandlungen wurde am 14. Dezember 2023 erzielt. In den folgenden Monaten wurde der Text überarbeitet und teilweise abgeschwächt. Die endgültige Annahme erfolgte am 24. April 2024 durch das Europäische Parlament und am 24. Mai 2024 durch den Rat der Europäischen Union. Die Richtlinie trat schließlich am 25. Juli 2024 in Kraft und die Mitgliedstaaten haben nun zwei Jahre Zeit, sie in nationales Recht umzusetzen (vgl. Orlet & Hrinkow, 2024, S. 107).

Der endgültige Text der Richtlinie enthält einige wichtige Änderungen gegenüber dem ursprünglichen Vorschlag der Kommission. Der persönliche Geltungsbereich der Richtlinie wurde eingeschränkt, indem die Schwelle für die Anwendbarkeit auf Unternehmen mit mehr als 1.000 Mitarbeitenden und einem weltweiten Umsatz von 450 Millionen Euro angehoben wurde. Dies hat zur Konsequenz, dass die Richtlinie nun nur noch für etwa 5.000 Unternehmen in der EU gilt, was weniger als die Hälfte der ursprünglich geplanten 13.000 Unternehmen entspricht (vgl. Ciacchi, 2024, S. 36–37). Die Verhandlungen zur CSDDD waren von intensiven Lobbyaktivitäten und politischen Machtkämpfen geprägt. Während das Europäische Parlament eine stärkere Orientierung an internationalen Standards und umfassendere Sorgfaltspflichten durchsetzen konnte, gelang es dem Rat, die Haftung für Schäden durch Geschäftspartnerschaften einzuschränken und Finanzunternehmen auszunehmen (vgl. Ciacchi, 2024, S. 44–45).

Die Richtlinie zielt darauf ab, menschenrechtliche und ökologische Standards entlang der globalen Lieferketten von Unternehmen sicherzustellen. Sie stützt sich dabei auf zentrale internationale Menschenrechtsinstrumente, die verbindliche Anforderungen an Unternehmen festlegen. Die CSDDD legt auch fest, dass Unternehmen verpflichtet sind, Umweltstandards in ihren globalen Lieferketten zu respektieren und zu schützen (vgl. EU, 2024a, app. Teil II).

2.3 Integration eines Risikomanagementsystems

Risikomanagement umfasst alle Maßnahmen, die darauf abzielen, unternehmerische Risiken zu erkennen und bestmöglich zu steuern. Ein Risiko wird dabei als negative Abweichung von einem erwarteten Ergebniswert definiert, während eine positive Abweichung als Chance bezeichnet wird. Das Risikomanagement gliedert sich in die Arbeitsschritte Risikoidentifikation, Risikobewertung, Risikosteuerung und Risikokontrolle (vgl. Wöhe, Döring & Brösel, 2016, S. 188–189). Im Rahmen des Risikomanagements werden sowohl interne als auch externe Risiken analysiert und hinsichtlich ihrer Eintrittswahrscheinlichkeit bewertet. Interne Risiken können etwa Arbeitsunfälle oder IT-Störungen sein. Externe Risiken sind u. a. kurzfristige Marktveränderungen sowie soziale und politische Unruhen (vgl. Krüger, 2015, S. 124–125).

Die CSDDD verpflichtet Unternehmen, Sorgfaltspflichten in allen relevanten Bereichen der Unternehmenspolitik und des Risikomanagements zu verankern, um potenzielle Menschenrechtsverletzungen und Umweltschäden präventiv in ihre Geschäftsprozesse zu integrieren. Sie bezieht sich auf einen organisatorischen Ansatz innerhalb des Unternehmens und gibt keine spezifischen Richtlinien zur Gestaltung des Risikomanagements oder zur Zuweisung interner Verantwortlichkeiten vor. Die Unternehmensstrategie umfasst die Entwicklung eines Konzepts zur langfristigen Einhaltung der Sorgfaltspflichten. Sie beinhaltet auch die Einführung eines Verhaltenskodex für das Unternehmen, seine Tochtergesellschaften und geschäftliche Verbindungen sowie eine Prozessbeschreibung zur Umsetzung und Überprüfung dieser Pflichten. Diese Strategien sollen alle zwei Jahre sowie bei Bedarf unter Berücksichtigung der vorhandenen Risiken und Maßnahmen aktualisiert werden.

Ferner verlangt die Richtlinie von den Mitgliedstaaten, dass Unternehmen geeignete Maßnahmen ergreifen, um tatsächliche und potenzielle negative Auswirkungen auf Menschenrechte und Umwelt zu ermitteln und zu bewerten. Die Risikoanalyse umfasst die eigene Geschäftstätigkeit, Tochterunternehmen und Geschäftspartnerschaften entlang der gesamten Wertschöpfungskette. Die Analyse wird in zwei Schritten durchgeführt: Zunächst identifizieren die Unternehmen durch ein „Mapping“ allgemeine Risikobereiche, in denen negative Auswirkungen am wahrscheinlichsten und schwerwiegendsten sind. Anschließend werden diese Bereiche im Detail bewertet. Der risikobasierte Ansatz erlaubt es den Unternehmen, unkritische Geschäftsbereiche bereits in der Mapping-Phase auszuschließen, was eine effizientere Umsetzung der Sorgfaltspflichten ermöglicht. Die Risikoanalyse ist jährlich sowie nach bedeutenden Veränderungen oder bei begründetem Verdacht auf neue Risiken durchzuführen (vgl. EU, 2024a; Vitt, 2024).

Während das klassische Risikomanagement darauf abzielt, die Interessen des Unternehmens zu schützen, konzentriert sich das Risikomanagement gemäß CSDDD auf die Verantwortung gegenüber der Gesellschaft und der Umwelt. Es handelt sich um einen proaktiven, präventiven Ansatz, der tiefgreifende organisatorische Anpassungen und eine langfristige Perspektive erfordert. Die Einbeziehung der gesamten Wertschöpfungskette sowie die regelmäßige Aktualisierung der Maßnahmen unterstreichen den ganzheitlichen und dynamischen Charakter des geforderten Systems.

2.4 Management von Risiken

Mit der CSDDD werden Unternehmen verpflichtet, negative Auswirkungen auf Menschenrechte und Umwelt entlang ihrer Wertschöpfungsketten zu priorisieren, zu vermeiden und zu beheben.

1) Priorisierung von Risiken

Unternehmen müssen identifizierte Risiken priorisieren, wenn eine gleichzeitige Bearbeitung nicht möglich ist. Die Gewichtung erfolgt nach Schwere und Art der Auswirkungen, wobei Faktoren wie Ausmaß, Reichweite und Irreversibilität entscheidend sind. Aspekte wie die Nähe zu Geschäftspartnerschaften oder eine mögliche Haftung sind unerheblich.

2) Vorbeugende Maßnahmen

Die CSDDD verlangt, dass Unternehmen angemessene Maßnahmen ergreifen, um negative Auswirkungen zu verhindern oder abzumildern. Diese Maßnahmen umfassen

- Erstellung eines Präventionsplans,

- Einholung vertraglicher Zusicherungen von geschäftlicher Kontakten, die Verpflichtungen entlang der Wertschöpfungskette sicherstellen,

- Einrichtung von Überprüfungsmechanismen, z. B. durch Auditrechte.

Als letztes Mittel sieht die Richtlinie die Aussetzung oder Beendigung von Geschäftsbeziehungen vor. Bei dieser Entscheidung ist abzuwägen, ob die negativen Folgen einer Fortsetzung oder Beendigung schwerer wiegen.

3) Abhilfemaßnahmen

Bei tatsächlich negativen Auswirkungen sind Unternehmen verpflichtet, geeignete Maßnahmen zu ergreifen, um diese zu neutralisieren oder zumindest zu minimieren. Der Schwerpunkt liegt dabei auf der Beendigung der negativen Auswirkungen, soweit dies möglich ist. Wo dies nicht sofort möglich ist, müssen Maßnahmen ergriffen werden, um das Ausmaß der Schädigung zu verringern.

4) Folgenbeseitigung

Unternehmen, die negative Auswirkungen verursacht oder dazu beigetragen haben, sind verpflichtet, den ursprünglichen Zustand für die betroffenen Menschen, Gemeinschaften oder die Umwelt wiederherzustellen. Liegt die Ursache ausschließlich bei einem geschäftlichen Kontakt, entfällt diese Verpflichtung. Zur Unterscheidung zwischen Verursachung, Mitverursachung und Beteiligung verweist die Richtlinie auf UN-Leitlinien. Eine klare Abgrenzung zwischen Sanierungspflichten und möglichen Schadenersatzansprüchen bleibt jedoch unbestimmt (vgl. EU, 2024a; Vitt, 2024).

2.5 Sanktionsmechanismen und Konsequenzen

In der CSDDD werden die Mitgliedstaaten verpflichtet, wirksame Sanktionen für Verstöße gegen die Richtlinie einzuführen. Diese umfassen:

- Naming and Shaming: Unternehmen, die gegen die Richtlinie verstoßen, können öffentlich benannt und kritisiert werden, was zu erheblichen Rufschäden führen kann.

- Bußgelder: Die Höhe der Bußgelder ist nicht einheitlich festgelegt, muss sich aber am weltweiten Nettoumsatz orientieren. Die Höchststrafe darf nicht weniger als 5 % des Jahresnettoumsatzes betragen. Dabei ist der Gesamtumsatz innerhalb einer Unternehmensgruppe relevant.

- Zusätzliche Kriterien: Bei der Bemessung der Sanktionen sind verschiedene Faktoren zu berücksichtigen, wie z. B. die Schwere und die Dauer des Verstoßes.

Darüber hinaus sieht die CSDDD eine zivilrechtliche Haftung für Unternehmen vor, die ihre Sorgfaltspflichten verletzen und dadurch einen Schaden verursachen. Die wichtigsten Aspekte sind:

- Haftungsgrund: Unternehmen haften, wenn sie vorsätzlich oder fahrlässig gegen die in der Richtlinie definierten Sorgfaltspflichten verstoßen und dadurch ein geschütztes Rechtsgut einer natürlichen oder juristischen Person verletzt wird.

- Ausnahmen: Unternehmen haften nicht, wenn der Schaden ausschließlich durch Geschäftspartnerschaften verursacht wurde, es sei denn, das Unternehmen hat aktiv zu der Rechtsverletzung beigetragen.

- Bemühenspflicht: Die Pflichten der Unternehmen sind als Bemühenspflichten ausgestaltet. Der bloße Eintritt eines Schadens führt daher nicht automatisch zu einer Haftung.

- Schadensersatz: Es besteht ein Anspruch auf vollen Schadensersatz, jedoch keine Überkompensation des Schadens.

- Verjährung: Schadensersatzansprüche verjähren frühestens fünf Jahre nach Beendigung der Rechtsverletzung und Kenntnis der anspruchsbegründenden Umstände.

- Auskunftsverfahren: Gerichte können Unternehmen zur Offenlegung von Beweismitteln verpflichten, sofern dies im nationalen Recht vorgesehen ist.

- Safe Harbour: Maßnahmen wie die Teilnahme an Initiativen oder die Einschaltung Dritter befreien Unternehmen nicht von der Haftung.

- Gesamtschuldnerische Haftung: Wird ein Schaden gemeinsam mit Tochtergesellschaften oder Geschäftspartnerschaften verursacht, haften diese gesamtschuldnerisch.

- Internationale Geltung: Kollisionsrechtliche Bestimmungen können die Anwendung der CSDD nicht verhindern (vgl. EU, 2024a; Orlet & Hrinkow, 2024, S. 109; Vitt, 2024).

2.6 Stand der Regulierung

Die Umsetzung der CSDDD ist ein mehrstufiger Prozess. Nach der Verabschiedung der Richtlinie durch die EU-Institutionen sind die Mitgliedstaaten, darunter auch Österreich, verpflichtet, die Bestimmungen innerhalb von zwei Jahren in nationales Recht umzusetzen. Die Regelungen gelten für Unternehmen ab dem 26. Juli 2027, wobei eine stufenweise Einführung vorgesehen ist:

- Ab 26. Juli 2027: Unternehmen mit mehr als 5.000 Beschäftigten und einem weltweiten Umsatz von mehr als 1,5 Milliarden Euro.

- Ab 26. Juli 2028: Unternehmen mit mehr als 3.000 Beschäftigten und einem weltweiten Umsatz von mehr als 900 Millionen Euro.

- Ab 26. Juli 2029: Unternehmen mit mehr als 1.000 Beschäftigten und einem weltweiten Umsatz von mehr als 450 Millionen Euro.

Klein- und Mittelbetriebe sind nicht direkt von der Richtlinie betroffen und haben daher keine rechtlichen Verpflichtungen oder Haftungsrisiken im Rahmen der Vorschriften. Indirekt könnten sie jedoch in den Geltungsbereich fallen, wenn sie als geschäftliche Verbindung bedeutenderer Unternehmen auftreten, die unter die Richtlinie fallen. In solchen Fällen könnten sie aufgefordert werden, Informationen über potenzielle oder tatsächliche negative Auswirkungen bereitzustellen und Maßnahmen zur Minderung dieser Auswirkungen zu ergreifen.

Um KMU zu unterstützen und ihre Belastung zu minimieren, sieht die Richtlinie Schutz- und Unterstützungsmaßnahmen vor:

- Großunternehmen müssen sicherstellen, dass ihre Anfragen gezielt an die relevanten Stufen der Wertschöpfungskette gerichtet werden.

- Sie müssen ihre Beschaffungspraktiken anpassen, in die Lieferkette investieren, Kapazitäten aufbauen und KMU unter bestimmten Umständen finanzielle oder nicht-finanzielle Unterstützung gewähren.

- Die Veröffentlichung von Leitlinien und Mustervertragsklauseln zur Konkretisierung der Prüfpflichten in verschiedenen Branchen. Für die freiwilligen Standardvertragsklauseln ist eine Frist bis zum 26. Januar 2027 vorgesehen, für die Leitlinien gelten unterschiedliche Fristen. Darüber hinaus wird eine Auskunftsstelle eingerichtet, zu deren Kernaufgaben Information, Beratung und Unterstützung bei der Erfüllung der Sorgfaltspflichten gehören (vgl. EU, 2024a, 2024b).

2.7 Auswirkungen und Herausforderungen

Da die Richtlinie erst vor kurzem in Kraft getreten ist und noch nicht in nationales Recht der Mitgliedstaaten umgesetzt wurde, liegen noch keine Studien zu ihren Implikationen vor. Es gibt jedoch Veröffentlichungen, die sich z. B. mit dem deutschen Lieferkettensorgfaltspflichtengesetz oder im Vorfeld mit den möglichen Auswirkungen einer europäischen Lösung beschäftigt haben. Einige Kernaussagen sollen hier exemplarisch vorgestellt werden:

- Die Richtlinie würde die KMU in einen „bürokratischen Strudel“ ziehen und sie mit hohen administrativen Anforderungen und zusätzlichen Kosten belasten. Vertretende der Wirtschaftskammer Österreich kritisieren und warnen vor einem „Bürokratiemonster“, das die Wettbewerbsfähigkeit Europas gefährde. Fachkundige wie Franz Staberhofer von der FH Oberösterreich halten es für KMUs für nahezu unmöglich, die Richtlinien vollständig zu erfüllen und befürworten alternative Lösungen wie Plattformen, die die Bewertung und Transparenz erleichtern könnten (vgl. Rischanek, 2024).

- Eine Umfrage der Unternehmensberatung Inverto unter 680 deutschen und französischen Unternehmen zeigt, dass 78 % der deutschen Unternehmen die Anforderungen grundsätzlich für erfüllbar halten, viele jedoch mit Herausforderungen bei der Umsetzung konfrontiert sind. Dazu gehören mangelnde Transparenz und Datenzugang sowie personelle Engpässe (vgl. BA, 2024a).

- Nach einer Umfrage des Enterprise-Resource-Planning(ERP)-Anbietenden proAlpha erwarten 59 Prozent der befragten mittelständischen Unternehmen starke Auswirkungen auf ihre Organisation und ihr Geschäft. Viele Unternehmen befürchten, dass sie mit einem gesteigerten Bedarf an Berichten (33 %), zusätzlichem Personal (32 %) sowie der Verzögerung geplanter Investitionsvorhaben (32 %) konfrontiert sein werden. Weitere 28 % müssen ihr Wissen über das Lieferkettengesetz erweitern, während 24 % es als hinderlich für Innovationen betrachten und deshalb in Erwägung ziehen, die Produktion ins Ausland zu verlagern (vgl. BA, 2024b).

- Die Heterogenität der internationalen Regelungen stellt eine Herausforderung dar und ihre Wirksamkeit ist begrenzt. Oft fehlen effektive Kontroll- und Sanktionsmechanismen. Ferner sind Lieferkettengesetze mit erheblichen Kosten für IT-Systeme, Schulungen, Audits und Risikoanalysen verbunden. Zu den unternehmerischen Vorteilen der Lieferkettenverantwortung gehören eine verbesserte Wettbewerbsfähigkeit, Reputation und Anspruchsgruppenbeziehungen. Corporate Social Responsibility (CSR) Maßnahmen können die Rekrutierung, Loyalität und Motivation von der Belegschaft fördern, das Unternehmensrisiko verringern und den Unternehmenswert steigern. Lieferkettenverantwortung sollte als langfristige Investitionsstrategie betrachtet werden (vgl. Burton, Eggenweber, Rainer, Riegler, & Scholz, 2022, S. 83–87).

- Einzelstaatliche Initiativen führen zu uneinheitlichen nationalen Anforderungen, insbesondere in Bezug auf Sanktionen und Durchsetzung. Eine europäische Lösung soll die notwendige Harmonisierung der Sorgfaltspflichten erreichen (vgl. Lafarre, 2023, S. 236–237).

- Die Analyse zeigt ein gemischtes Bild der Umsetzung des deutschen Lieferkettensorgfaltspflichtengesetzes in den Unternehmen. Während das Thema Due Diligence bei den meisten Firmen angekommen ist und einige detaillierte Prozesse eingeführt haben, variiert die Umsetzung stark. Das Gesetz hat Anpassungen wie die Einführung von Grundsatzerklärungen, Risikoanalysen und Präventionsmaßnahmen angestoßen und zu mehr Transparenz und klareren Verantwortlichkeiten geführt (vgl. Beile & Vitols, 2024, S. 6–8).

- Um die Sorgfaltspflicht in Transportlieferketten zu stärken und die Arbeitsbedingungen zu verbessern, sind Maßnahmen wie die Berücksichtigung mehrstufiger Zulieferbeziehungen, die Nutzung digitaler Daten, die Einhaltung von Arbeits- und Sozialstandards sowie die Verbesserung der Arbeitsbedingungen in Transportlieferketten notwendig (vgl. Helwing-Hentschel, Franz & Verfürth, 2024, S. 16–17).

Zusammenfassend lässt sich sagen, dass die Initiativen zu einer Diskussion über die Verantwortung von Unternehmen im Rahmen ihrer Sorgfaltspflicht geführt haben. Während die Notwendigkeit von Maßnahmen zur Verbesserung der Nachhaltigkeit in den Lieferketten von den Beteiligten anerkannt wird, bestehen weiterhin Bedenken hinsichtlich des bürokratischen Aufwands und der praktischen Umsetzung.

3 Exkurs zu möglichen Änderungen des Green Deal

Viele Unternehmen stehen aufgrund der schwachen Konjunktur und der umfangreichen Anforderungen des Green Deal unter erheblichem Druck. Um die Wirtschaft zu entlasten, hat Kommissionspräsidentin Ursula von der Leyen am 26. Februar 2025 eine Omnibus-Initiative zur Vereinfachung der Nachhaltigkeitsregeln vorgestellt. Ziel der Initiative ist es, den bürokratischen Aufwand deutlich zu reduzieren: Insgesamt sollen 25 Prozent der Berichtspflichten für alle Unternehmen entfallen, KMU werden sogar um 35 Prozent entlastet. Zudem soll den Unternehmen mehr Zeit für die Umsetzung der Anforderungen eingeräumt werden. Die geplanten Änderungen betreffen insbesondere vier zentrale Elemente: die Nachhaltigkeitsberichterstattung, das EU-Lieferkettengesetz, die EU-Taxonomie sowie das CO₂-Grenzausgleichssystem (vgl. Adamsen & Thier, 2025).

Die geplanten Erleichterungen der Lieferkettenrichtlinie CSDDD zielen darauf ab, die Anforderungen an die Sorgfaltspflichten zu vereinfachen und den bürokratischen Aufwand für die Unternehmen zu reduzieren. Die Sorgfaltspflichten sollen sich in erster Linie auf die eigenen Aktivitäten, die der Tochterunternehmen sowie die der direkten geschäftlichen Kontakte konzentrieren. Zudem sollen Unternehmen mit weniger als 500 Arbeitskräften vom Anwendungsbereich der Richtlinie ausgenommen werden. Das Intervall für die Überprüfung der Einhaltung der Sorgfaltspflichten soll von jährlich auf fünf Jahre verlängert werden. Eine entscheidende Änderung ist die beabsichtigte Abschaffung der Pflicht zum Abbruch von Geschäftsbeziehungen bei festgestellten negativen Auswirkungen sowie die Harmonisierung der Sorgfaltspflichten. Zudem sollen die zivilrechtlichen Haftungsvoraussetzungen entfallen. Um den administrativen Aufwand für KMU zu reduzieren, soll der so genannte „Trickle-Down-Effekt“ eingeschränkt werden, indem der Umfang der von großen Unternehmen verlangten Informationen begrenzt wird. Außerdem soll die bisher vorgesehene Bußgelduntergrenze von 5 % des Nettoumsatzes abgeschafft werden. Die Anwendung der Richtlinie auf Großunternehmen wird auf 2028 verschoben, während die Verabschiedung der Leitlinien um ein Jahr auf Juli 2026 vorgezogen werden soll. Darüber hinaus ist geplant, die Überprüfungsklausel in Art. 36 Abs. 1 zu streichen, die eine mögliche Einführung spezifischer Sorgfaltspflichten für Finanzinstitute vorsah. Diese Ausnahme für Finanzunternehmen in Bezug auf nachgelagerte Wertschöpfungsketten trägt den Besonderheiten des Finanzsektors Rechnung und erkennt dessen zentrale Rolle bei der Unterstützung der Green Transition an (vgl. EU, 2025b).

Es ist zu erwarten, dass der Entscheidungsprozess der Omnibus-Initiative mehrere Monate dauern wird. Deswegen wird in der vorliegenden Arbeit im Sinne der ursprünglichen Fassung vorgegangen.

4 Fallstudie

Das Lieferkettensorgfaltspflichtengesetz wurde 2021 vom Deutschen Bundestag verabschiedet und trat 2023 für Unternehmen mit mindestens 3.000 Beschäftigten und 2024 für Unternehmen mit mindestens 1.000 Beschäftigten in Kraft (vgl. BMJ, 2021). Obwohl KMU nicht direkt unter das Gesetz fallen, sind sie dennoch betroffen, da große Unternehmen bei der Umsetzung des Gesetzes auf die Zusammenarbeit mit ihren Zulieferfirmen angewiesen sind. Dies umfasst unter anderem die Durchführung von Risikoanalysen sowie die Umsetzung von Präventions- und Abhilfemaßnahmen. Vor diesem Hintergrund haben die Deutsche Gesellschaft für internationale Zusammenarbeit (GIZ) GmbH und die DEG - Deutsche Investitions- und Entwicklungsgesellschaft mbH den KMU Kompass ins Leben gerufen. Da die LkSG und die CSDDD in weiten Teilen übereinstimmen, wird in diesem Kapitel als Grundlage zur Analyse der Sorgfaltsprozesse das Tool Sorgfalts-Kompass verwendet. Die Anleitung wird von der Initiative kostenlos zur Verfügung gestellt (vgl. KMU Kompass, o. J.). Aus Gründen des Datenschutzes findet keine Präsentation der Analyse der unternehmensinternen Daten statt.

4.1 Aufbau der Risikoanalyse

Die Durchführung einer Risikoanalyse beginnt mit der Identifizierung potenzieller Risiken. Es ist entscheidend, dass Unternehmen ihre eigenen Menschenrechts- und Umweltrisiken kennen, um geeignete Maßnahmen ergreifen zu können. Zunächst sollten übergreifende, branchen- und länderbezogene Informationen zu diesen Risiken gesammelt werden.

Ein entscheidender Schritt ist der Wechsel der Perspektive. Risiken sollten aus Sicht der (potenziell) Betroffenen erfasst werden. Bei produzierenden Unternehmen können dies die Mitarbeiterinnen und Mitarbeiter, die Kleinbäuerinnen einer Kaffeeplantage oder die Anwohner einer Gerberei sein. Bei Dienstleistenden können dies die Nutzerinnen und Nutzer der Dienstleistung sein oder Betroffene, die durch die Nutzung in ihren Rechten eingeschränkt werden, wie z. B. die Meinungsfreiheit durch Abhörsoftware. Dieser Perspektivwechsel ist bedeutend, da Risiken sich nicht nur auf das eigene Unternehmen oder die eigenen Standorte beschränken, sondern auch in Wertschöpfungsstufen auftreten können, die nicht unmittelbar mit dem Unternehmen verbunden sind.

Um Gefahren zu verstehen, sollten sich Unternehmen zunächst mit branchen- und länderspezifischen Risiken auseinandersetzen und dann prüfen, ob diese tatsächlich auf das eigene Unternehmen zutreffen. Die Größe des Unternehmens, die Branchenzugehörigkeit, die Art der Geschäftstätigkeit und die Standorte haben einen direkten Einfluss auf das Risiko negativer Auswirkungen auf Interessenvertretungen und Umwelt in der Wertschöpfungskette. Diese Informationen bilden die Grundlage für die Risikoanalyse und helfen, zielgerichtet vorzugehen. Schließlich ist der Umfang der Risikoanalyse festzulegen. Grundsätzlich sind alle Stufen der Wertschöpfungskette sowie (potenziell) betroffene Personengruppen und Umweltauswirkungen zu erfassen. Die Risikoanalyse sollte bewusst breit angelegt werden, um einen Überblick über menschenrechtliche und ökologische Risiken zu erhalten. Die Identifikation potenzieller Risiken ist eine erste grobe Annäherung, die pragmatisch erfolgen sollte (vgl. KMU Kompass, o. J.).

Die abstrakte Risikoanalyse bietet einen Rahmen, um potenzielle Risiken systematisch zu identifizieren und zu bewerten, ohne sich auf spezifische Ereignisse zu beschränken. Dadurch können Unternehmen und Organisationen proaktive Maßnahmen ergreifen, um Risiken zu minimieren und die Widerstandsfähigkeit zu erhöhen. Durch die Berücksichtigung branchen- und länderspezifischer Risiken und die Identifizierung betroffener Gruppen können umfassende Risikomanagementstrategien entwickelt werden, die auf die spezifischen Bedürfnisse und Herausforderungen der Organisation zugeschnitten sind. Auf die abstrakte Risikoanalyse folgt die konkrete Risikoanalyse, die eine detaillierte und spezifische Bewertung der Risiken liefert, denen ein Unternehmen ausgesetzt ist. Unter Berücksichtigung von Art und Umfang der Geschäftstätigkeit, Eintrittswahrscheinlichkeit, Schadensausmaß, Einflussmöglichkeiten und Verursachungsbeitrag des Unternehmens können gezielte Maßnahmen zur Risikominimierung entwickelt und priorisiert werden. Dies ermöglicht dem Unternehmen, proaktiv auf potenzielle Bedrohungen zu reagieren und seine Widerstandsfähigkeit zu stärken (vgl. BAFA, o. J., S. 14).

4.2 Normen und Standards im ESG-Kontext

Die CSDDD-Richtlinie fordert Unternehmen auf, ihre Lieferketten zu überprüfen und zu dokumentieren. Um die konkrete Risikoanalyse bei Lieferunternehmen zu strukturieren, helfen verschiedene Normen und Standards. Erfüllt ein lieferndes Unternehmen diese, bietet sich eine maßgebliche Orientierung, in welcher Tiefe tatsächlich Informationen eingeholt werden müssen. Im Folgenden wird eine Auswahl relevanter Normen und Standards vorgestellt.

Umweltnormen:

- Umweltnorm ISO 14001:2015: Diese Norm legt die Anforderungen an ein Umweltmanagementsystem fest, mit dem Unternehmen ihre Umweltleistung verbessern können. Sie unterstützt Unternehmen dabei, Umweltziele festzulegen und zu erreichen sowie die Einhaltung von Umweltgesetzen und -vorschriften sicherzustellen.

- Nachhaltiges Energiemanagement ISO 50001:2018: Dieser Standard hilft Unternehmen, ihre Energieeffizienz zu verbessern und ihren Energieverbrauch zu senken. Sie bietet einen Rahmen für die Entwicklung von Richtlinien und Zielen für eine effizientere Energienutzung.

Soziale Normen:

- Arbeitsschutz ISO 45001:2018: Diese Norm legt Anforderungen an ein Arbeitsschutzmanagementsystem fest und hilft Unternehmen, sichere und gesunde Arbeitsbedingungen zu schaffen. Sie unterstützt die Prävention von arbeitsbedingten Verletzungen und Erkrankungen.

- Gesellschaftliche Verantwortung ISO 26000:2008: Dieser Standard bietet Leitlinien für die gesellschaftliche Verantwortung von Organisationen. Sie hilft Unternehmen, soziale Verantwortung in ihre Geschäftsprozesse zu integrieren und die Auswirkungen ihrer Aktivitäten auf die Gesellschaft zu managen.

Normen im Bereich der Unternehmensführung:

- Antikorruptionsrichtlinie ISO 37001:2016: Diese Norm legt die Anforderungen an ein Managementsystem zur Korruptionsbekämpfung fest. Sie unterstützt Unternehmen bei der Prävention und Bekämpfung von Korruption, indem sie Maßnahmen zur Risikobewertung und -kontrolle festlegt.

- Compliance-Managementsystem ISO 19600:2016: Dieser Standard bietet Leitlinien für Compliance-Management-Systeme. Sie unterstützt Unternehmen dabei, gesetzliche und andere Anforderungen zu erfüllen und Compliance-Risiken zu managen.

- Qualitätsmanagementsystem ISO 9001:2015: Diese Norm legt die Anforderungen an ein Qualitätsmanagementsystem fest. Sie unterstützt Unternehmen dabei, die Qualität ihrer Produkte und Dienstleistungen kontinuierlich zu verbessern und die Zufriedenheit der Kundschaft zu erhöhen.

Tools und Labels zur Messung von ESG-Aktivitäten:

- esg2go: Ein Tool, das Unternehmen dabei unterstützt, ihre ESG-Aktivitäten zu messen und zu verbessern. Es bietet eine Plattform zur Erfassung und Analyse von ESG-Daten entlang der Lieferkette.

- EcoVadis: Ein Bewertungssystem für die Nachhaltigkeitsleistung von Lieferunternehmen. Es hilft Unternehmen, ihre Lieferketten auf ESG-Risiken zu überprüfen und nachhaltige Beschaffungspraktiken zu fördern (vgl. Helmold, Treu, Fritz & Hummel, 2024, S. 53–70).

5 Diskussion

Im Rahmen der Analyse der Umsetzung der CSDDD in dem betrachteten mittelständischen Unternehmen zeigt sich ein differenziertes Bild. Die Ist-Analyse verdeutlicht, dass Nachhaltigkeit und Risikomanagement bereits in Teilen der Unternehmenspraxis integriert sind. So gibt es Ansätze zur Bewertung der Liefernden und erste Maßnahmen zur ESG-Berichterstattung. Allerdings fehlen bislang zentrale Elemente eines systematischen Due-Diligence-Prozesses – insbesondere im Hinblick auf eine ganzheitliche Risikoanalyse, die menschenrechtliche und ökologische Aspekte entlang der gesamten Lieferkette systematisch erfasst. Die fehlende Verankerung eines Verhaltenskodex für Liefernde, lückenhafte Datenstrukturen im ERP-System und die fehlende Klassifizierung von Warengruppen im Sinne der CSDDD zeigen, dass noch erheblicher Handlungsbedarf besteht. Diese Einschätzung wird durch die Fallanalyse der Leiterplattenlieferkette gestützt. Während die Identifikation Chinas als Hochrisikoland in Bezug auf Menschenrechte und Umwelt mit der wissenschaftlichen Literatur übereinstimmt, bleibt unklar, inwieweit die dortigen Herstellfirmen die geforderten Standards tatsächlich einhalten. Es existieren zwar Zertifikate und Verhaltenskodizes, deren Authentizität und tatsächliche Umsetzung sind jedoch schwer überprüfbar. Auch die Analyse der Distribution zeigt ähnliche Problemlagen. ESG-Maßnahmen sind vorhanden, es mangelt jedoch an Transparenz, unabhängiger Kontrolle und nachvollziehbaren Daten zur Risikoabsicherung. Damit bestätigt die Untersuchung eine der Kernthesen der CSDDD-Debatte: Zertifikate allein reichen nicht aus – es braucht überprüfbare Prozesse und nachvollziehbare Nachweise.

Die durchgeführten Experteninterviews bestätigen und vertiefen diese Ergebnisse. Insbesondere der Mangel an internem Wissen und fehlende personelle Ressourcen werden als zentrale Herausforderungen für die Implementierung der CSDDD genannt. Der Aufbau entsprechender Fähigkeiten wird als Grundvoraussetzung betrachtet, um die gesetzlichen Anforderungen nicht nur formell, sondern auch inhaltlich angemessen zu erfüllen. Dies stellt insbesondere für KMU ein Problem dar, da sie im Vergleich zu großen Unternehmen oft nicht über ausreichende Kapazitäten verfügen. Der bürokratische Aufwand, der mit der Implementierung einhergeht, wird von allen Interviewten kritisch betrachtet. Die Anforderungen der Richtlinie werden als anspruchsvoll und teilweise als nicht praxistauglich angesehen, insbesondere im Hinblick auf die lückenlose Rückverfolgbarkeit komplexer, internationaler Lieferketten.

Ein zentrales Ergebnis der Interviews ist zudem die zwiespältige Einstellung gegenüber Verhaltenskodizes und Ausschlussmechanismen. Obwohl die Nützlichkeit solcher Instrumente im Allgemeinen anerkannt wird, haben die Befragten Probleme bei der konkreten Umsetzung und Überwachung – insbesondere im Kontext von Lieferunternehmen außerhalb Europas. Die Einhaltung der Vorgaben beruht bisher hauptsächlich auf Vertrauen, was die Durchsetzbarkeit und Glaubwürdigkeit beeinträchtigt. Gleichzeitig fordern die Befragten strenge Maßnahmen bei Regelverstößen, jedoch unter Berücksichtigung individueller Bewertungen und der Abhängigkeit von Lieferfirmen.

Hervorzuheben ist auch die strategische Perspektive. Nachhaltigkeit wird von allen Befragten nicht nur als regulatorische Notwendigkeit, sondern zunehmend auch als Wettbewerbsfaktor gesehen – zumindest in Europa. Die betriebswirtschaftliche Bedeutung von nachhaltigem Wirtschaften, beispielsweise durch Steigerung der Effizienz, Schonung von Ressourcen und Imagegewinn, wird deutlich erkannt. Diese Sichtweise ist entscheidend für die langfristige Verankerung nachhaltiger Praktiken in den Unternehmensprozessen. Die Bereitschaft, in die Umsetzung zu investieren, ist vorhanden, wird aber durch mangelnde Praktikabilität und hohen Umsetzungsaufwand gebremst.

Ein weiterer Aspekt, der in den Interviews deutlich wurde, ist die Notwendigkeit der internen Bewusstseinsbildung. Nachhaltigkeit kann nur dann effektiv umgesetzt werden, wenn sie nicht als zusätzliche Bürokratie, sondern als sinnvolle und notwendige Entwicklung wahrgenommen wird. Dazu bedarf es nicht nur interner Kommunikationsstrategien, sondern auch einer positiven Vermittlung der gesellschaftlichen Ziele, die hinter der Richtlinie stehen, wie z. B. der Schutz vor Kinderarbeit und die Einhaltung grundlegender Menschenrechte.

Die Aussagekraft der Analyse wird durch die geringe Anzahl der Interviews und die unternehmensspezifische Betrachtung eingeschränkt. Dennoch lassen sich belastbare Aussagen für die Praxis ableiten durch die Kombination von Literaturrecherche, Fallanalyse und Interviews. Besonders deutlich wird das Spannungsfeld zwischen dem politischen Anspruch der Richtlinie und der tatsächlichen Umsetzbarkeit in KMU. Dies deckt sich mit den Erkenntnissen aus dem Kapitel 2.7 „Auswirkungen und Herausforderungen“. Die Notwendigkeit von Maßnahmen zur Verbesserung der Nachhaltigkeit in Lieferketten wird allgemein anerkannt, es bestehen jedoch Bedenken hinsichtlich des bürokratischen Aufwands und der praktischen Umsetzung. Abschließend zeigt die Diskussion, dass die Umsetzung der CSDDD nicht nur eine Frage der regulatorischen Compliance ist, sondern als strategische Chance zur Weiterentwicklung nachhaltiger Beschaffungsprozesse verstanden werden kann. Voraussetzung hierfür sind jedoch realistische Rahmenbedingungen, systemtechnische Unterstützung sowie ein pragmatischer Umsetzungsansatz, der insbesondere mittelständische Unternehmen nicht überfordert, sondern befähigt.

6 Handlungsempfehlungen

Obwohl das Unternehmen als KMU voraussichtlich nicht direkt in den Anwendungsbereich der CSDDD fällt, ist es dennoch ratsam, ein systematisches Risikomanagement im Sinne der Richtlinie einzuführen. Hierfür sprechen mehrere strategische, regulatorische und marktbezogene Argumente.

Zum einen ist bereits heute absehbar, dass die Anforderungen der CSDDD indirekt auch KMU betreffen werden, z. B. als Zulieferunternehmen größerer Kundschaft, die ihre eigenen Sorgfaltspflichten entlang der Lieferkette erfüllen müssen. Die Kundschaft wird vermehrt Nachweise über menschenrechtliche und ökologische Risiken verlangen und damit auch kleinere Zulieferfirmen in die Pflicht nehmen. Ein strukturiertes Risikomanagement kann hier frühzeitig Transparenz schaffen und die Position im Wettbewerb stärken.

Zum anderen zeigt sich, dass ein vorausschauendes Risikomanagement nicht nur regulatorische Anforderungen adressiert, sondern auch einen Beitrag zur unternehmerischen Resilienz leistet. Lieferkettenunterbrechungen, Reputationsschäden oder Konflikte mit Interessenvertretungen können durch eine präventive Risikoidentifikation und -steuerung deutlich reduziert werden. Gerade in internationalen, komplexen Lieferketten, wie sie in der Elektronikindustrie üblich sind, nimmt die Bedeutung eines strukturierten Umgangs mit Nachhaltigkeits- und Compliance-Risiken stetig zu.

Überdies gewinnt Nachhaltigkeit als Wettbewerbs- und Differenzierungsfaktor – insbesondere im europäischen Markt – zunehmend an Bedeutung. Unternehmen, die freiwillig über die gesetzlichen Mindestanforderungen hinausgehen, verbessern nicht nur ihr Image, sondern erhöhen auch ihre Chancen bei der Vergabe öffentlicher Aufträge, bei der Zusammenarbeit mit bedeutenden Klienten und beim Zugang zu Förderprogrammen. Ein glaubwürdiges Risikomanagement stärkt die Vertrauensbasis zu Kundschaft, Investoren und Gesellschaft.

Die folgenden Handlungsempfehlungen zielen daher darauf ab, ein praktikables und umsetzbares Risikomanagementsystem zu etablieren, das den Anforderungen der CSDDD entspricht und gleichzeitig die spezifischen Rahmenbedingungen und Ressourcen eines mittelständischen Unternehmens berücksichtigt. Sie sollen dazu beitragen, Risiken in der Lieferkette frühzeitig zu erkennen, geeignete Maßnahmen zu ergreifen und die nachhaltige Transformation der Beschaffung strategisch zu unterstützen.

1) Umsetzung der CSDDD in Form eines Projekts

Die Umsetzung der CSDDD und der Aufbau des Risikomanagements sollten in Form eines eigenständigen Projektes erfolgen. Projekte zeichnen sich durch eine klare zeitliche Begrenzung, Einmaligkeit, Komplexität und Neuartigkeit aus. Diese Merkmale sind besonders relevant für die Implementierung der CSDDD. Denn sie bringen neue Vorschriften hinsichtlich der unternehmerischen Sorgfaltspflicht mit sich , die bisher im Unternehmen nicht vorhanden oder nur teilweise verankert sind (vgl. Madauss, 2021, S. 43).

2) Positive Kommunikation im Unternehmen

Für eine erfolgreiche Umsetzung ist eine gezielte und positive Kommunikation im Unternehmen unerlässlich. Es ist ratsam, die Ziele und den Nutzen der Richtlinie präzise und verständlich zu kommunizieren, um die Zustimmung von Mitarbeitenden und anderen Interessenvertretenden zu gewinnen. Eine transparente Kommunikation und ein offener Umgang mit Herausforderungen stärken das Vertrauen und erhöhen die interne Beteiligung. Ergänzend sollten geeignete Kommunikationskanäle genutzt und Schulungen angeboten werden, um das Verständnis für die CSDDD zu vertiefen und ein gemeinsames Nachhaltigkeitsbewusstsein im Unternehmen zu stärken (vgl. ECU, 2024).

3) Verantwortlichkeiten definieren

Für eine erfolgreiche Umsetzung des Risikomanagements ist es entscheidend, interne Verantwortlichkeiten festzulegen. Es sollte eine verantwortliche Person oder ein interdisziplinäres Team benannt werden, das sich mit menschenrechtlichen und ökologischen Risiken entlang der Lieferkette befasst. Eine enge Anbindung an Einkauf, Qualitätssicherung und Compliance ist empfehlenswert (vgl. Portny, 2021, S. 235).

4) Schrittweiser Aufbau eines systematischen Due-Diligence-Prozesses

Die bestehenden Einzelelemente wie Bewertung der Liefernden und ESG-Initiativen sollten in einen ganzheitlichen Prozess überführt werden. In Bezug auf das Risikomanagement sollte dieser die folgenden Phasen umfassen: Risikoidentifikation, Risikoanalyse, Präventionsmaßnahmen, Korrekturmaßnahmen, Monitoring und Reporting. Eine standardisierte Prozessbeschreibung erhöht die Transparenz und Nachvollziehbarkeit. Ein Eskalationsschema sollte dokumentieren, wie bei Verstößen gegen die eigenen Standards vorgegangen wird – von der Verwarnung über Verbesserungsvereinbarungen bis hin zum Ausschluss von Liefernden. Dabei sind Faktoren wie die Schwere des Verstoßes und die Kooperationsbereitschaft zu berücksichtigen. Das Risikomanagement sollte regelmäßig überprüft und an neue rechtliche, gesellschaftliche oder unternehmensspezifische Entwicklungen angepasst werden. Ein regelmäßiger Review-Prozess mit Bewertung der Wirksamkeit und Anpassung der Maßnahmen wird empfohlen.

5) IT-gestütztes Risikomanagement

In dieser Arbeit wurde aufgrund der Neuartigkeit ein explorativer Ansatz gewählt. In der Praxis sollte für eine effiziente Bearbeitung eine EDV-gestützte Checkliste erstellt werden. Um eine kontinuierliche und nachvollziehbare Risikoüberwachung zu ermöglichen, sollten risikorelevante Informationen systemgestützt erfasst und ausgewertet werden können. Standardisierte Fragebögen zu Umwelt-, Sozial- und Menschenrechtsaspekten sowie die Einforderung relevanter Nachweise (z. B. Zertifikate, Auditberichte, Herkunftsnachweise) verbessern die Informationslage. Mittelfristig ist ein Dashboard sinnvoll, das beispielsweise den Erfüllungsgrad von ESG-Anforderungen je lieferndem Unternehmen visualisiert. Eine weitere Möglichkeit wäre die Evaluierung einer cloudbasierten Softwarelösung wie IntegrityNext. Diese Plattform unterstützt Unternehmen bei der Überwachung und dem Management ihrer Lieferketten im Hinblick auf Nachhaltigkeit und Compliance (vgl. IntegrityNext, o. J.).

6) Risikobewertung anhand des NACE-Codes und des Unternehmenssitzes

Im Kontext mit der EU-Taxonomie-Verordnung werden NACE-Codes verwendet, um Wirtschaftszweige zu identifizieren, die potenziell als ökologisch nachhaltig angesehen werden können (taxonomische Eignung). Ferner unterstützen sie die Bewertung, ob diese Tätigkeiten die erforderlichen technischen Kriterien erfüllen, um als taxonomiekonform eingestuft zu werden. Für Unternehmen bedeutet dies, dass ihre Produkte und Dienstleistungen den entsprechenden NACE-Codes zugeordnet werden müssen, um im Rahmen der EU-Taxonomie analysiert und bewertet werden zu können (vgl. Mosler, 2024, S. 6–7). Es wird empfohlen, nicht die bestehenden Warengruppenstrukturen anzupassen, sondern die Risikobewertung der Lieferfirmen auf Basis der NACE-Codes in Kombination mit dem Unternehmenssitz vorzunehmen. Diese Vorgehensweise ermöglicht eine differenzierte und gleichzeitig standardisierte Bewertung branchenspezifischer Risiken unter Berücksichtigung geografischer Gegebenheiten. Um dies systematisch umzusetzen, ist sicherzustellen, dass in den Stammdaten der jeweils zutreffende NACE-Code entsprechend der tatsächlichen wirtschaftlichen Tätigkeit des Lieferunternehmens hinterlegt ist. Die Kombination aus Wirtschaftszweig und Standort bildet die Grundlage für eine fundierte Risikobewertung. Sie ermöglicht die Priorisierung von Maßnahmen zur Risikominimierung entlang der Lieferkette, ohne das bestehende Warengruppensystem grundlegend ändern zu müssen.

7) Einführung eines Verhaltenskodex

Die Implementierung eines Verhaltenskodex für Liefernde wird zum jetzigen Zeitpunkt nicht empfohlen, da in den durchgeführten Experteninterviews erhebliche Zweifel an der tatsächlichen Durchsetzbarkeit und Überprüfbarkeit geäußert wurden. Ohne geeignete Kontrollmechanismen besteht die Gefahr, dass ein solcher Kodex lediglich formalen Charakter hat und keinen messbaren Beitrag zur Umsetzung der CSDDD leistet.

8) Überprüfung der Lieferketten

Die vollständige Überprüfung der gesamten Lieferkette bis zum Ursprung der Rohstoffe stellt für ein KMU eine kaum realisierbare Herausforderung dar. In der Praxis ist eine Fokussierung auf die direkten Lieferunternehmen deutlich realistischer und derzeit umsetzbar. Mit diesem Ansatz sollte die Umsetzung beginnen. Es wird empfohlen, die endgültigen Leitlinien der EU zur CSDDD mit der erfolgten Realisierung zu vergleichen, um ein klares Bild der konkreten Umsetzungserwartungen zu erhalten. Zudem könnten sich aus der derzeit diskutierten Reform der Richtlinie im Rahmen des Omnibusverfahrens weitere Erleichterungen ergeben, die eine praktikable Handhabung insbesondere für KMU begünstigen. Danach kann gegebenenfalls eine Anpassung erfolgen.

7 Fazit

Die vorliegende Arbeit untersuchte die praktische Umsetzung der CSDDD in der Beschaffung eines mittelständischen Unternehmens der Elektronikbranche. Ziel war es, die rechtlichen Rahmenbedingungen der Richtlinie zu analysieren, die Anforderungen an das Risikomanagementsystem darzustellen und deren Umsetzbarkeit am Beispiel der Beschaffung von Leiterplatten und elektronischen Bauteilen zu überprüfen.

Die Analyse zeigte, dass die CSDDD mit erheblichen Anforderungen an Unternehmen verbunden ist, insbesondere im Hinblick auf Transparenz und Kontrolle entlang komplexer globaler Lieferketten. Auch wenn KMU wie das untersuchte Unternehmen formal nicht direkt von der Regelung betroffen sind, kann sich eine faktische Betroffenheit über vertragliche Anforderungen bedeutender Auftraggebender ergeben. Die Fallstudie und die durchgeführten Experteninterviews bestätigen, dass die Umsetzung der Richtlinie sowohl strukturelle Anpassungen im Unternehmen als auch den systematischen Aufbau von Know-how erfordert. Gleichzeitig wurde deutlich, dass grundlegende Bestandteile eines Due-Diligence-Systems bereits vorhanden sind, z. B. in Form eines Umweltmanagements, einer Bewertung der Liefernden oder eines internen Verhaltenskodex. Ein ganzheitlicher, strategisch verankerter Ansatz zur menschenrechtlichen und ökologischen Risikoanalyse fehlt jedoch noch.

Auf dieser Grundlage konnten die Forschungsfragen wie folgt beantwortet werden:

Hinsichtlich der ersten Forschungsfrage – Welche rechtlichen Rahmenbedingungen gelten für die europäische Lieferkettenrichtlinie CSDDD? – konnte in Kapitel 2 gezeigt werden, dass die CSDDD umfassende menschenrechtliche und ökologische Sorgfaltspflichten entlang der gesamten Wertschöpfungskette fordert. Sie verpflichtet Unternehmen, Risiken zu identifizieren, negative Auswirkungen zu verhindern und zu beheben sowie geeignete Kontrollmechanismen einzuführen. Die Richtlinie zielt auf eine nachhaltige Unternehmensführung ab und enthält Sanktionsmechanismen sowie zivilrechtliche Haftungsregelungen.

Die zweite Forschungsfrage – Wie kann das geforderte Risikomanagement möglichst effizient in den Einkaufsprozess implementiert werden? – wurde in Kapitel 6 beantwortet. Auf Basis der Ist-Analyse sowie der empirischen Erkenntnisse aus der Fallstudie und den Experteninterviews wurden konkrete Handlungsempfehlungen entwickelt. Diese umfassen unter anderem die Definition klarer Verantwortlichkeiten, die Einführung eines strukturierten Due-Diligence-Prozesses, die Entwicklung eines IT-gestützten Prozesses sowie die Nutzung von NACE-Codes für die Bewertung.

Die dritte Forschungsfrage – Welche Informationen sind für die Risikoanalyse relevant und wie können die Daten beschafft werden? – wurde in Kapitel 4.2 behandelt. Dabei wurde deutlich, dass relevante Informationen neben internen Daten (z. B. Einkaufsvolumen, Herkunftsländer, Warengruppen) vor allem externe Quellen wie internationale Normen sowie Tools und Labels umfassen, die von den Lieferunternehmen eingeholt werden müssen.

Zu den Limitationen der Arbeit zählt vor allem die eingeschränkte empirische Basis. Die Anzahl der durchgeführten Experteninterviews war auf fünf Personen beschränkt. Zudem schränkt die Betrachtung eines einzelnen Unternehmens die Generalisierbarkeit der Ergebnisse ein. Dennoch geben die Ergebnisse wichtige Hinweise für ähnliche Organisationen in vergleichbaren Branchenkontexten. Eine weitere Einschränkung stellt das während der Bearbeitung dieser Arbeit eingeleitete sogenannte Omnibusverfahren der EU dar, das mögliche Erleichterungen bei der Umsetzung der Richtlinie vorsieht. Da zu diesem Zeitpunkt weder Umfang noch Umsetzung der Reform bekannt sind, konnten mögliche Auswirkungen auf die Anforderungen in den Handlungsempfehlungen nicht abschließend berücksichtigt werden.

Für die zukünftige Forschung ergeben sich mehrere Ansatzpunkte. Zum einen wäre eine vergleichende Analyse mit anderen KMU sinnvoll, um Erfolgsfaktoren und Best Practices für die Umsetzung der CSDDD abzuleiten. Zum anderen sollten die Auswirkungen der geplanten regulatorischen Erleichterungen im Rahmen der Omnibus-Initiative untersucht werden. Weiteres Forschungspotenzial bietet auch der Einsatz digitaler Lösungen zur automatisierten Risikoanalyse und Bewertung der Liefernden. Insgesamt zeigt die Arbeit, dass die CSDDD nicht nur eine regulatorische Verpflichtung darstellt, sondern auch eine Chance für Unternehmen bietet, Nachhaltigkeit strategisch zu verankern und ihre Wettbewerbsfähigkeit langfristig zu stärken.

8 Literaturverzeichnis*

- Adamsen, H. & Thier, C. (2025). Das bedeutet der EU-Bürokratieabbau für Unternehmen. WirtschaftsWoche. Verfügbar unter: https://www.wiwo.de/politik/europa/nachhaltigkeitspflichten-das-bedeutet-der-eu-buerokratieabbau-fuer-unternehmen/30230756.html (2.3.2025).

Amnesty International. (2023). Zehn Jahre Rana-Plaza-Unglück: Eine Mahnung für bessere Arbeitsbedingungen in Bangladesch. Amnesty International Deutschland. Verfügbar unter: https://www.amnesty.de/informieren/aktuell/bangladesch-zehn-jahre-rana-plaza-unglueck-textilindustrie-arbeitsbedingungen (28.10.2024).

AWE. (o. J.). CSR Risiko-Check. Agentur für Wirtschaft & Entwicklung. Verfügbar unter: https://wirtschaft-entwicklung.de/wirtschaft-menschenrechte/csr-risiko-check (29.12.2024).

BA. (2024a). 78 Prozent der Unternehmen halten CSDDD-Ziele für erreichbar. Beschaffung aktuell. Verfügbar unter: https://beschaffung-aktuell.industrie.de/news/78-prozent-der-unternehmen-halten-csddd-ziele-fuer-erreichbar/ (10.9.2024).

BA. (2024b). EU-Lieferkettengesetz: Mittelstand rechnet mehrheitlich mit negativen Auswirkungen. Beschaffung aktuell. Verfügbar unter: https://beschaffung-aktuell.industrie.de/news/eu-lieferkettengesetz-mittelstand-rechnet-mehrheitlich-mit-negativen-auswirkungen/ (10.9.2024).

BAFA. (o. J.). Risiken ermitteln, gewichten und priorisieren. Bundesamt für Wirtschaft und Ausfuhrkontrolle. Verfügbar unter: https://www.bafa.de/SharedDocs/Downloads/DE/Lieferketten/handreichung_risikoanalyse.html (10.2.2025).

Beile, J. & Vitols, K. (2024). Das Lieferkettensorgfaltspflichtengesetz. Einfluss und Auswirkungen von Mitbestimmung auf Due Diligence in der Lieferkette. No. 320. Düsseldorf: Hans Böckler Stiftung. Verfügbar unter: https://www.boeckler.de/de/faust-detail.htm?sync_id=HBS-008799 (23.10.2024).

Bernstein, H. (2020). Elektronik und Mechanik. MultisimTM und EAGLE (4. Auflage). Wiesbaden: Springer Vieweg.

BMJ. (2021). LkSG - Gesetz über die unternehmerischen Sorgfaltspflichten zur Vermeidung von Menschenrechtsverletzungen in Lieferketten. Gesetze im Internet. Verfügbar unter: https://www.gesetze-im-internet.de/lksg/BJNR295910021.html (16.12.2024).

Bogaschewsky, R. (2024). SustainAbility. Bausteine für eine wirkungsvolle und nachhaltige Transformation. Wiesbaden: Springer.

Buetow, M. (2018). PCB Industry on Fire — Literally. Hot Wires. Verfügbar unter: https://www.hotwires.net/pcb-industry-on-fire-literally/ (2.11.2024).

Burton, A., Eggenweber, K., Rainer, M., Riegler, M. & Scholz, M. (2022). Lieferkettenverantwortung in Österreich. No. 5. Wien: Forschungsschwerpunkt Internationale Wirtschaft (FIW). Verfügbar unter: https://www.fiw.ac.at/publications/lieferkettenverantwortung-in-oesterreich/

Ciacchi, S. (2024). The newly-adopted Corporate Sustainability Due Diligence Directive: an overview of the lawmaking process and analysis of the final text. ERA Forum, 25 (1), 29–48. doi:https://doi.org/10.1007/s12027-024-00791-y

Dresing, T. & Pehl, T. (2024). Praxisbuch Interview, Transkription & Analyse. Anleitungen und Regelsysteme für qualitativ Forschende (9. Auflage). Marburg: Dresing. Verfügbar unter: https://www.audiotranskription.de/wp-content/uploads/2024/06/Praxisbuch_09_02_Web2.pdf

ECU. (2024). What Are ESG Communications? Tips for Effective ESG Strategies. ECU Edith Cowan University. Verfügbar unter: https://studyonline.ecu.edu.au/blog/esg-communications (9.4.2025).

EU. (2019). MITTEILUNG DER KOMMISSION. Der europäische Grüne Deal. EUR-Lex | Der Zugang zum EU-Recht. Verfügbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:52019DC0640&qid=1733148750998 (2.12.2024).

EU. (2024a). Richtlinie (EU) 2024/1760 des Europäischen Parlaments und des Rates vom 13. Juni 2024 über die Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit und zur Änderung der Richtlinie (EU) 2019/1937 und der Verordnung (EU) 2023/2859 (Text von Bedeutung für den EWR). EUR-Lex | Der Zugang zum EU-Recht. Verfügbar unter: https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:32024L1760 (10.10.2024).

EU. (2024b). Richtlinie über die Sorgfaltspflichten von Unternehmen - Häufig gestellte Fragen. Europäische Kommission. Verfügbar unter: https://commission.europa.eu/document/7a3e9980-5fda-4760-8f25-bc5571806033_de (10.10.2024).

EU. (2025a). Ein europäischer Grüner Deal. Europäischer Rat. Verfügbar unter: https://www.consilium.europa.eu/de/policies/green-deal/ (2.12.2024).

EU. (2025b). Fragen und Antworten zum Omnibus-Paket. Überblick: Das Omnibus-Paket zur Nachhaltigkeitsberichterstattung. Europäische Kommission. Verfügbar unter: https://ec.europa.eu/commission/presscorner/detail/en/qanda_25_615 (5.3.2025).

Helmold, M., Treu, J., Fritz, J. & Hummel, F. (2024). ESG, CSR und SDG als langfristiger Wettbewerbsvorteil. Nachhaltigkeit durch innovative Konzepte, Methoden und Tools. Wiesbaden: Springer Gabler.

Helwing-Hentschel, V., Franz, M. & Verfürth, P. (2024). Sorgfaltspflicht in Transportlieferketten: Gesamte Lieferkette in den Blick nehmen. No. 343. Düsseldorf: Hans Böckler Stiftung. Verfügbar unter: https://www.boeckler.de/de/faust-detail.htm?sync_id=HBS-008904 (23.10.2024).

IntegrityNext. (o. J.). Corporate Sustainability Due Diligence Directive (CSDDD). Sorgen Sie für die Einhaltung der Europäischen Lieferkettenrichtlinie. IntegrityNext. Verfügbar unter: https://www.integritynext.com/de/esg-loesungen/corporate-sustainability-due-diligence-directive-csddd (13.4.2025).

KMU Kompass. (o. J.). Der KMU Kompass. Lieferketten nachhaltiger managen. KMU Kompass. Verfügbar unter: https://kompass.wirtschaft-entwicklung.de/ (16.12.2024).

Krüger, K. (2024). CSRD, EU-Taxonomie, LkSG: Ein Überblick über die Berichterstattung zu nachhaltigkeitsbezogenen Themen. In Hiller, M., Krüger, K., Riedel, T., Schempf, T., Steinhübel, V. & Zeitnitz, O. (Hrsg.), Finance-Perspektiven im Wandel. Digital, nachhaltig, resilient (S. 139–161). Wiesbaden: Springer. Verfügbar unter: https://link.springer.com/chapter/10.1007/978-3-658-42840-2_9 (2.12.2024).

Krüger, W. (2015). Unternehmensführung. Grundlagen des Managements. Stuttgart: Schäffer Poeschel.

Lafarre, A. (2023). The proposed corporate sustainability due diligence directive: Corporate liability design for social harms. No. 34(2). (S. 213–237). European Business Law Review. Verfügbar unter: https://research.tilburguniversity.edu/en/publications/the-proposed-corporate-sustainability-due-diligence-directive-cor

Madauss, B.-J. (2021). Projektmanagement. Theorie und Praxis aus einer Hand (8. Auflage). Berlin: Springer Vieweg.

Mayring, P. (2016). Einführung in die qualitative Sozialforschung. Eine Anleitung zu qualitativem Denken (6. Auflage). Weinheim: Beltz.

Misoch, S. (2019). Qualitative Interviews (2. Auflage). Berlin/Boston: De Gruyter Oldenbourg.

Mosler, A. (2024). Unternehmenssoftware im Wandel – Neue Anforderungen durch die EU-Gesetzgebung. Strategien zur Umsetzung von EU-Taxonomie, CSRD/ESRS, ESPR, CBAM und CSDDD. Wiesbaden: Springer Gabler.

Orlet, P. & Hrinkow, M. (2024). Corporate Sustainability Due Diligence Directive (CSDDD) - Betroffenheitsanalyse, Zusammenspiel regulatorischer Rahmenwerke und Ausblick praktische Anwendung. Der Jahresabschluss, (3), 107–110. Verfügbar unter: https://rdb.manz.at/nachschlagen/Zeitschriften/DJA

Portny, S. E. (2021). Projektmanagement fur Dummies (5. Auflage). Weinheim: Wiley-VCH.

Rischanek, U. (2024). In Sicht: Neues „Bürokratiemonster“. Wirtschaftsnachrichten, S. 30–31. Verfügbar unter: https://www.wiso-net.de/document/WIRT__525c354ffa7a9c717d85821cfeff8285b8333b99

shribe! (2023). Qualitative Inhaltsanalyse mit ChatGPT. shribe! master your studies. Verfügbar unter: https://shribe.de/qualitative-inhaltsanalyse-mit-chatgpt/ (31.3.2025).

Vitt, T. (2024). Die europäische Corporate Sustainability Due Diligence Directive im Überblick. Compliance-Berater, (10), 365–371.

Weiss, D., Garcia, B., van Ackern, P., Rüttinger, L., Albrecht, P., Dech, M. et al. (2020). Die Achtung von Menschenrechten entlang globaler Wertschöpfungsketten. Risiken und Chancen für Branchen der deutschen Wirtschaft. Forschungsbericht No. FB543. Berlin/Stuttgart: Bundesministerium für Arbeit und Soziales. Verfügbar unter: https://www.bmas.de/DE/Service/Publikationen/Forschungsberichte/fb-543-achtung-von-menschenrechten-entlang-globaler-wertschoepfungsketten.html (11.12.2024).

Winzker, M. (2017). Elektronik für Entscheider. Grundwissen für Wirtschaft und Technik (2. Auflage). Wiesbaden: Springer Vieweg.

Wöhe, G., Döring, U. & Brösel, G. (2016). Einführung in die Allgemeine Betriebswirtschaftslehre (26. Auflage). München: Vahlen.

Zhang, H., Wu, C., Xie, J., Lyu, Y., Cai, J. & Carroll, J. M. (2024, Mai 28). Redefining Qualitative Analysis in the AI Era: Utilizing ChatGPT for Efficient Thematic Analysis. arXiv. Verfügbar unter: https://doi.org/10.48550/arXiv.2309.10771

*Es handelt sich hierbei um das komplette Literaturverzeichnis aus der ursprünglichen Arbeit.